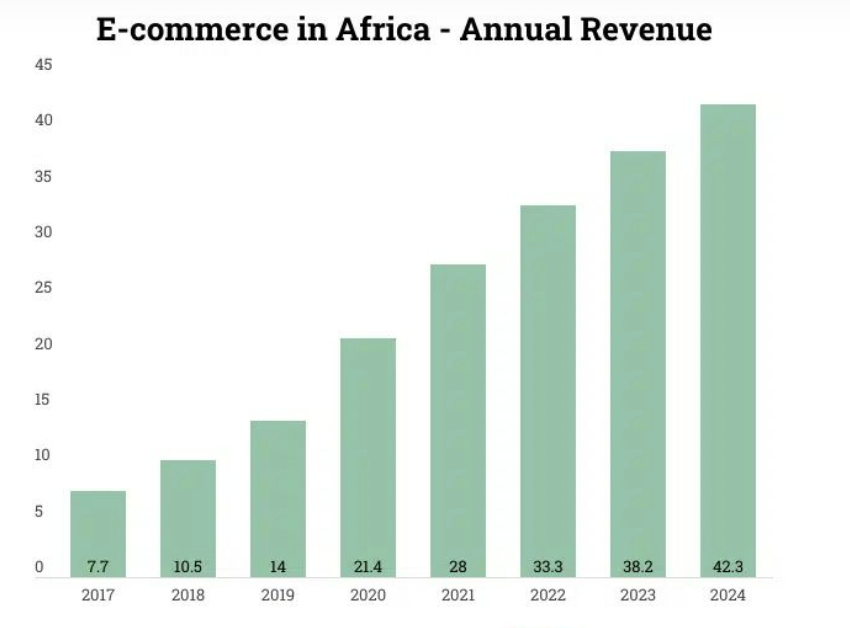

非洲地区经济欠发达,电商市场起步晚、规模小,出海的跨境卖家都很难注意到这片市场。然而根据StockApps.com数据显示,非洲电子商务市场收入在2022年收入预计为333亿美元,到2025年,非洲电商市场年收入将达到461亿美元。

非洲电子商务市场的持续增长与其不断扩大的电子商务用户群体是分不开的。根据Statista数据显示,非洲网上购物人数在2017年只有1.389亿人,而在2024年,这一数字预计增长到5.198亿,复合增长率为17.9%。电商在非洲人口中的渗透率将达到40%,非洲电商发展空间还很大。很多人甚至称非洲是世界上最后一个十亿级蓝海市场。

崛起的支付市场

尽管非洲许多地区还秉持着“现金为王”的想法,但随着数字化的推进以及新冠疫情的爆发,使网上购物成为许多非洲居民习惯的消费方式。根据尼尔森(Nielsen)的一项调查,疫情期间,在埃及、尼日利亚、南非和肯尼亚,消费者保持或提高购物水平的可能性增加了40%,尼日利亚网购人数更是翻了将近3倍。

而非洲银行体系的建立尚未完善,拥有银行账户或进入银行征信体系的居民只有很很小一部分。并且非洲地区由于落后的征信体系建设以及银行权威的不足,当地人比起进入银行面对西装革履的柜员和荷枪实弹的安保人员,还要支付高昂的手续费进行转账,更偏向于使用低成本的智能手机进行网络转账。在非洲,拥有移动货币账户的人数约为2.8亿,是传统银行账户人数的三倍。非洲电子支付市场的收入预计将每年增长约20%,预计到2025年将达到400亿美元。

非洲主要经济体的支付方式

尼日利亚

作为非洲第一大经济体,尼日利亚的移动渗透率高达87%。为当地移动支付的发展提供了极大地便利条件。并且尼日利亚城市化进程速度快,根据Nielsen预测,到2025年,尼日利亚的城镇人口比率将占到总人口的55%。

而在支付方面,尼日利亚群雄混战:信用卡和借记卡占总比重29%;现金支付占比23%,银行转账占比22%,与现金支付不相上下;电子钱包占比重9%。并且由于Jumia和Konga等电商巨头存在,尼日利亚的本地支付品牌发展迅猛,其中Verve和Paystack较为突出。

Verve成立于2009年,是非洲金融巨头Interswitch Group旗下的尼日利亚泛非和跨国金融技术及支付卡品牌。Verve在尼日利亚提供卡产品,2013年,Verve流通的卡超过2000万张,与Interswitch合作后,全球网络可接受覆盖185个国家和地区的Verve卡。在线上操作时,用户可以通过Verve选择对应的银行快速完成转账。与其他不同的是,Verve支持退款但并不支持拒付。

Paystack成立于2015年,是一家金融科技初创公司,其在线支付平台关联了多种渠道的支付方式,用户可以通过信用卡、借记卡以及网页版和移动端银行转账,接受世界范围内的支付。Paystack将整个交易和支付流程控制在30分钟以内,极大地减少了付款的复杂程度。此外,Paystack对于本地银行仅收取每笔0.5美元的费用,如果是引用卡,则附加1.9%(国内信用卡)或3.9%(国际信用卡)的手续费。

肯尼亚

根据EY global数据显示,80%的肯尼亚成年人拥有移动货币账户,通过移动设备进行的交易占其GDP的87%。庞大的农村人口与无银行账户人口、使其成为移动支付蓬勃发展的先决条件。肯尼亚与其东非邻国的不同之处在于其信用卡普及率较低。只有22%的人口使用借记卡或信用卡付款。除此之外,货到付款在电子商务购买中很常见,占比重的40%。电子钱包和银行转账的市场占有率甚至不超过1%。在移动支付中,M-PESA最为突出。

M-PESA背靠通信巨头Safaricom,通过手机及电信网络为肯尼亚广大人群提供跨境支付、短期借贷、工资领取、账单支付等服务,使这些传统金融服务覆盖不全的人群享受到便捷的金融体验,在很大程度上间接改善了肯尼亚经济与民生情况。截至2020年底,M-PESA拥有客户4970万,代理商91.85万,完成交易150亿笔,是肯尼亚占绝对垄断地位的移动钱包。

南非

南非是非洲的第二大经济体,由于消费习惯与监管政策等因素的影响,南非支付市场一直以现金和刷卡为主。然而疫情却在危机中带来机遇,催生了南非移动支付市场的发展。因为疫情“封城”举措,人们的生活用品只能网购,根据南非本土网关PayFast显示,疫情期间,南非人用手机操作的网购订单大增。当前,南非较受欢迎的移动支付平台有SnapScan和Zapper。

SnapScan创立于2013年,是南非首批移动支付应用之一,并于同年获得MTN颁发的年度最佳商业应用程序奖。SnapScan主打扫码支付形式的无接触式付款,目前在南非境内已经覆盖了超过60000个商户,是南非最受欢迎的本地支付品牌之一。

Zapper与SnapScan一样,都是主打扫码支付形式。在南非已经覆盖酒店、零售、票据、电子商务、捐赠、停车、燃料等领域。2017年支付宝与Zapper实现合作;2020年12月,华为旗下手机钱包软件华为钱包与Zapper合作在南非实现落地。

中国企业助力非洲移动支付

非洲支付市场迅猛发展,也吸引了一批中国企业来此掘金。M-PESA作为肯尼亚有绝对垄断地位的支付机构,背后的手机支付服务便是由华为公司提供的企业解决方案。而华为也借此大举进军非洲电信市场,在非洲业务从建设电信基础设施扩展至一系列企业解决方案及服务。

总部在中国的非洲手机巨头传音也投资了在尼日利亚等地运营的PalmPay,与传音手机进行深度捆绑。南非“超级应用”VodaPay作为南非首个支持小程序的本地钱包,其背后也是有蚂蚁集团为其提供了整套技术解决方案。尼日利亚本地钱包OPay也早在2018年引入了北京昆仑万维的投资以及技术经验和本土运营模式的支持。目前,OPay已经成长为尼日利亚最大的移动支付网络之一。

当前,中国企业在非洲支付市场多以技术出海为主,助推非洲电商市场新发展。非洲市场移动支付技术逐渐成熟,为中国卖家开拓出海非洲提供了便利。在欧美市场厮杀一片,渐成“深红”,东南亚市场红利消失时,或许卖家可以考虑进军非洲这片尚未开发的“宝地”。

发表评论