从李佳琦到东方甄选,从抖音到淘宝,直播事业在中国市场如火如荼,每逢双十一、双十二等大促季,头部主播更是能拿下百亿业绩。有消息称,我国2022年直播电商市场份额约在3.5万亿元。

大洋彼岸的美国,却又是另一番天地。美国作为电商发源地,2022年的直播电商成交额只有中国的4%,约1300亿元。这片土地上也从来不缺直播电商的先驱者,不过折戟沉沙的较多。Meta继去年关闭Facebook直播带货功能后今年也关闭了ins的直播购物功能,甚至直播带货老手TikTok也未能打开北美市场,目前未有小黄车上线消息。

北美龙头亚马逊,也是直播电商的积极参与者,早在2019年就上线了Amazon Live,而且热衷于在各大促销节点举办直播带货活动。然而相较于国内千万流量,亚马逊直播间人数略显寒酸,比较热闹的直播间也就几千余人,大多数只有几十人。美国消费者也热衷于短视频,怎么就不爱看直播了呢?

图源:亚马逊直播间观看人数只有164人

这种模式在中国商家们赚的盆满钵满,消费者也认为自己赚到了便宜,以低价购入了产品。如此双赢的事情,到了北美市场为何难以推行,连电商“王者”亚马逊都盘不活?

对于这个问题,我们不妨从北美消费者购物影响因素出发,探究北美消费者究竟想要如何买东西。

折扣与直播间特权

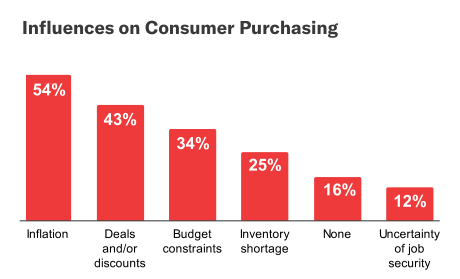

没有人能拒绝折扣,包括美国消费者。报告数据显示,58%的消费者会在黑五和网一期间参与优惠购物活动,尤其是对于大宗商品购买。对于在线购物方面,同样也呈现如此规律,更低的价格(30%,比去年增长6%)、便捷(22%)和免运费(11%,比去年增长1%)对消费者来说比较重要。

图源:《Feedvisor2022年亚马逊消费者行为报告》,影响购物的因素,优惠和折扣排名第二

对比这些消费者在乎的因素,国内的直播间均可以满足,大主播们往往有较大议价权能够拿到更大的优惠措施,或者背后有比较成熟的供应链,优化了许多成本,能够做到“全网最低价”,消费者自然趋之若鹜。

但是在美国,情况却并不相同。一方面,国外的品牌化运营使各大品牌除了在电商平台开店铺外还有自己的独立站,与其降价和电商平台合作不如向自己的独立站引流。不过如此一来,就难以聚集起大量流量。另一方面,在价格管控上美国也比较严格,过分低价有被认定为不正当竞争的风险,会被叫停。

没有价格优势,消费者为什么还要抽时间去看直播广告呢?

北美消费者同样相信社交平台与网红

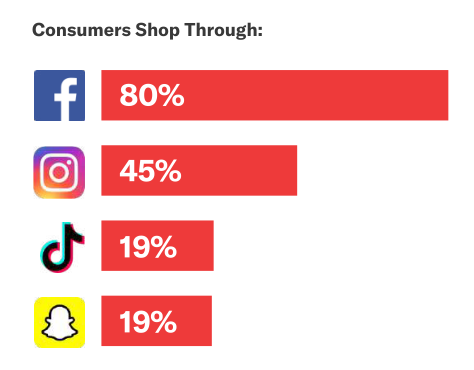

Feesvisor的一份关于亚马逊美国消费者行为报告中显示,有50%的消费者曾因为某位网红而购买过美容和个人护理类产品。而且,整体来看,年轻的消费者在购物时也更依赖于网络信息。在全球18-24岁的全球互联网用户中,超53%的人会利用互联网来研究品牌,千禧一代和X一代受网红影响去购物的可能性比任何其他年龄段的都高。

在购物渠道选择上,电商平台也并非不可撼动。在受访的美国消费者中,52%的人有通过社交媒体平台购物。

图源:《Feedvisor2022年亚马逊消费者行为报告》

从新渠道接受程度及网红带动效应来看,美国消费者并非是“老旧”秩序的坚定维护者,但是显然,在北美市场上缺少国内这样绝对的大主播、意见领袖,带领起消费者的消费激情。简言之,“XXX直播间是全网最低价”这种国内会有的共识,并没有在北美消费者群体中形成。

原因上文也有提及,品牌独立站、电商平台各自为营的打法很难聚集起流量或者是给直播间提供绝对优势价格,一个直播间受关注的根本也就缺失了。

而且,相较于专门的带货主播,美国的网红们更注重形象管理,倾向于做内容创作者,打造个人口碑。像国内劳模般的直播工作模式,美国网红也很难接受。

快速决策的电商购物习惯

无论是李佳琪、疯狂小杨哥还是董宇辉,直播间都极具特色,这也正是国内购物逻辑与美国不同的地方,国内的电商直播带货不仅依靠价格吸引力,还依靠于内容创作来吸引用户多停留。

以亚马逊为代表的美国电商平台,一直在致力于缩短用户的停留时间,让用户快速消费,帮助用户节省时间。而美国消费者也确实被培养出了这样的消费习惯。调查数据显示,有32%的购物者经常购买亚马逊搜索结果页面上列出的第一个产品。而且,这一比例正在逐年升高,2021年仅为28%。

所以,在直播购物习惯并未被培养的北美,注重购物决策快节奏的用户很难花费大量时间在直播间。

其实,直播电商归根到底还是和传统购物方式不同的消费逻辑。通常消费者在电商平台消费是有了购物欲望—搜寻目标产品—了解产品—下单,直播电商更像是了解产品—产生购物欲望—下单,自然转化率会有差别。而且,美国目前用户习惯养成成本还是太高,发展起来困难。

同时,在美国市场中,平台、独立站各自为战,也缺少能垂直整合各类资源的平台,不能提供价格优势或者购物的绝对便捷性,甚至浪费了更多时间,自然对消费者而言也缺少吸引力。

TikTok直播带货虽然没在北美做起来,但是在东南亚风头渐起,亚马逊似乎也并未放弃发展直播购物,未来究竟发展如何,我们拭目以待。

发表评论